Spis treści

Montagu Norman, przez niemal ćwierć wieku gubernator Banku Anglii, należał do grona postaci, które ukształtowały architekturę międzynarodowego systemu finansowego XX wieku.

Jego wpływ wykraczał daleko poza granice Wielkiej Brytanii – budował sieć osobistych kontaktów z bankierami centralnymi na całym świecie, promował ideę niezależności banków centralnych od władzy politycznej i współtworzył instytucje, które do dziś definiują sposób koordynacji polityki monetarnej.

Był pragmatykiem, który wierzył, że stabilność finansowa wymaga koncentracji decyzji w rękach wąskiego grona ekspertów, działających ponad głowami rządów i parlamentów.

Droga do Banku Anglii

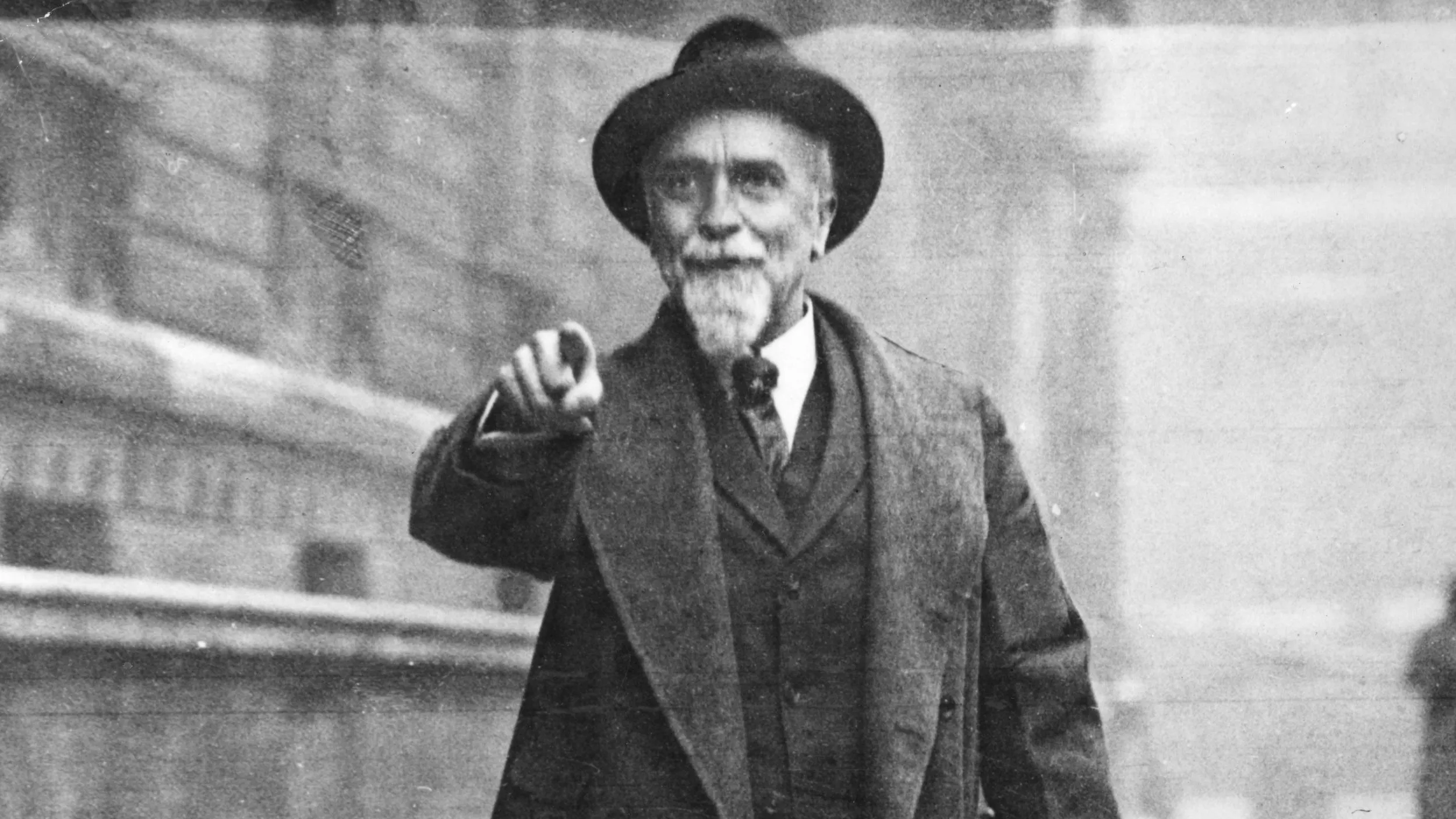

Montagu Collet Norman urodził się 6 września 1871 roku w rodzinie o głębokich powiązaniach z brytyjskim establishmentem finansowym.

Zarówno jego dziadek ze strony matki, jak i dziadek ze strony ojca pełnili funkcję gubernatorów Banku Anglii – przypadek bez precedensu w historii tej instytucji.

Jego ojciec pracował w firmie Brown, Shipley & Company, londyńskim oddziale amerykańskiego domu bankowego Brown Brothers.

W 1894 roku młody Norman wyjechał do Nowego Jorku, gdzie podjął pracę w Brown Brothers, zdobywając doświadczenie w finansach międzynarodowych.

Tam nawiązał kontakty z wpływowymi rodzinami finansowymi, w tym z rodziną Delano, oraz z Jamesem Markoe z Brown Brothers.

Po powrocie do Londynu Norman kontynuował karierę w sektorze bankowym, specjalizując się w operacjach międzynarodowych.

W 1907 roku został dyrektorem Banku Anglii, co otworzyło mu drogę do centrum brytyjskiej polityki monetarnej.

Podczas I wojny światowej pełnił funkcję doradcy finansowego różnych departamentów rządowych, co pozwoliło mu zrozumieć mechanizmy polityki fiskalnej i monetarnej w warunkach ekstremalnych.

W 1918 roku objął stanowisko wicegubernatora, a dwa lata później, w 1920 roku, został gubernatorem Banku Anglii.

Pozostał na tym stanowisku przez 24 lata, do 1944 roku – najdłuższy okres w historii instytucji i rekord, który z pewnością nigdy nie zostanie pobity.

Osobowość i styl działania

Norman był postacią nietypową w świecie konserwatywnej finansjery londyńskiej.

Nosił wystawną brodę w stylu Vandyke’a, floppy hat i pelerynę, preferując towarzystwo artystów i projektantów niż kolegów bankierów.

Jego osobowość była pełna sprzeczności – inteligentny, ale ekscentryczny, neurotyczny i skryty, cierpiący na zaburzenia maniakalno-depresyjne.

W pewnym okresie życia był teozofem i podobno twierdził, że potrafi chodzić po ścianach.

Leslie O’Brien, jego sekretarz i późniejszy gubernator Banku Anglii, określił Normana jako osobę o „najbardziej magnetycznej osobowości, jaką kiedykolwiek spotkał”.

Norman często podróżował po Europie i Stanach Zjednoczonych, budując osobiste relacje z politykami i bankierami centralnymi – był czymś w rodzaju wędrownego, jednoosobowego World Economic Forum.

Jego styl działania opierał się na osobistej dyplomacji, nieformalnych kontaktach i zaufaniu zbudowanym w bezpośrednich rozmowach, a nie na oficjalnych protokołach międzynarodowych.

Wizja stabilności finansowej i powrót do „gold standardu”

Dla Normana podstawą stabilności finansowej było przywrócenie „gold standardu”, systemu, w którym wartość waluty jest bezpośrednio powiązana z określoną ilością złota.

Europa porzuciła złoto podczas I wojny światowej, a ceny rosły zarówno w trakcie działań wojennych, jak i po ich zakończeniu.

Norman uważał, że przywrócenie gold standardu uczyni świat bezpiecznym dla handlu międzynarodowego i finansów, od których Wielka Brytania była szczególnie uzależniona.

Nazywał gold standard „knaveproof” – systemem odpornym na manipulacje oszustów i demagogów.

W 1925 roku Wielka Brytania powróciła do gold standardu w przybliżeniu przedwojennej parytecie funta, czyli 4,86 dolara za funta.

Norman obawiał się, że dewaluacja wpłynie negatywnie na koszty życia i międzynarodowe postrzeganie stabilności brytyjskich finansów.

Utrzymanie tego było do pewnego stopnia sensem powrotu do gold standardu, więc przywrócenie roli złota przy zdewaluowanym kursie wymiany nie było atrakcyjną opcją.

Problem polegał na tym, że ceny wzrosły względem złota w latach wojennych i powojennych, co oznaczało, że ilość złota w stosunku do cen i wymagań monetarnych kraju spadła znacząco.

Wielka Brytania musiała również zmagać się z trwałymi odpływami złota przez całe lata 20. XX wieku.

Norman poświęcał administrację Banku Anglii na utrzymanie bolesnej walki o zachowanie gold standardu w najtrudniejszych okolicznościach jego historii.

Partnerstwo z Benjaminem Strongiem

Kluczowym sojusznikiem Normana był Benjamin Strong, gubernator Federalnego Banku Rezerwy w Nowym Jorku.

Strong został mianowany na to stanowisko w 1914 roku jako wspólny kandydat domu bankowego Morgana i Kuhn, Loeb & Company.

Obaj bankierzy szybko doszli do wniosku, że wzajemne udostępnienie swoich rynków krajowych pomoże zapewnić uporządkowaną recyrkulację rezerw walutowych.

Współpraca Norman–Strong, jak zauważył jeden z ich eulogistów, „określała przez kilka kluczowych lat główny kierunek światowych finansów”.

Partnerstwo było wyraźnie hierarchiczne – potęga ekonomiczna i centralność w międzynarodowych finansach miały kluczowe znaczenie dla określenia rdzenia tej hierarchii: Wielkiej Brytanii i Stanów Zjednoczonych.

Choć I wojna światowa i okres międzywojenny oznaczały zmierzch funta szterlinga, Stany Zjednoczone i dolar dopiero rozpoczynały swoją dominację.

Norman i Strong rozwijali ad hoc i nieformalne linie współpracy, ponieważ Strong nie był skłonny wiązać się europejskimi normami i regułami bankowości centralnej.

Zamiast tego „pojawiały się efektywne osobowości, które stawały się zespołem prowadzonym przez Normana, ze Strongiem początkowo jako partnerem”.

Norman wykorzystał swoje bliskie relacje ze Strongiem, aby w 1927 roku wynegocjować obniżkę stóp procentowych przez Rezerwę Federalną, co spowodowało przepływ złota do Wielkiej Brytanii.

Układ spełnił cele Normana, ale tylko na krótko – złoto napływało do Wielkiej Brytanii do 1928 roku, po czym przepływ się odwrócił i kapitał ponownie płynął do Stanów Zjednoczonych.

Sieć relacji z europejskimi bankierami centralnymi

Norman budował sieć kontaktów wykraczającą poza partnerstwo ze Strongiem.

Współpracował z Hjalmarem Schachtem, prezesem Reichsbanku, niemieckiego banku centralnego.

Nietypowo bliskie więzi Schachta z Normanem, a przez to również ze Strongiem, zmieniły losy Reichsbanku poprzez pomoc Normana w finansowaniu Golddiskontbank.

Norman aktywnie angażował się w odbudowę banków centralnych w Europie Środkowej, prowadząc do przejęcia przez Bank Anglii Anglo-Austrian Bank w Wiedniu i utworzenia Anglo-Czechoslovak Bank w Pradze.

Relacje z Émilem Moreau, gubernatorem Banque de France, były bardziej napięte.

Moreau był krytyczny, być może zazdrosny, wobec Normana i Schachta, uważając, że myślą, iż wiedzą, co jest najlepsze dla świata.

Ta krytyka wskazywała na fundamentalny problem – Norman i jego najbliżsi sojusznicy działali w przeświadczeniu, że ich ekspertyza i pozycja upoważniają ich do podejmowania decyzji o globalnych konsekwencjach bez szerszych konsultacji demokratycznych.

Międzynarodowa koordynacja i Bank Rozrachunków Międzynarodowych

Norman był głównym rzecznikiem międzynarodowej koordynacji polityki monetarnej jako niezbędnego elementu nowego gold standardu.

Uważał, że współpraca powinna być zinstytucjonalizowana w formie konwencji lub „ententy” między bankami centralnymi.

Promował sieć banków centralnych wzorowanych na Banku Anglii, które mogłyby współpracować w celu dostarczania „ortodoksyjnych” polityk ukierunkowanych na stabilność monetarną i finansową.

Konferencja w Genui, choć była sprawą międzyrządową, stała się katalizatorem odtworzenia klubowej, dwustronnej i ad hoc współpracy banków centralnych, prowadzonej przez Normana.

Propozycje przedstawione przez brytyjską delegację w Genui były, według Stephena V. O. Clarke’a, „zdecydowanie najbardziej ambitną oficjalną próbą lat 20. XX wieku zorganizowania współpracy banków centralnych”.

Jednak gdy rezolucje z Genui się rozwiązały, Norman korespondował tylko z kilkoma bankierami, aby stworzyć praktykę bilateralnej współpracy.

Zwieńczeniem tych wysiłków było utworzenie Banku Rozrachunków Międzynarodowych (BIS) w 1930 roku w Bazylei.

BIS został powołany do życia w ramach Planu Younga, który miał raz na zawsze rozstrzygnąć kwestię płatności reparacyjnych nałożonych na Niemcy traktatem wersalskim.

Bank przejął funkcje wcześniej wykonywane przez Generalnego Agenta ds. Reparacji – zarządzanie poborem, administracją i dystrybucją rocznych płatności reparacyjnych.

Nazwa Banku pochodzi właśnie z tej pierwotnej roli.

Dodatkowo BIS został powołany do promowania współpracy banków centralnych w ogóle.

Norman zabiegał o to, aby BIS służył jako forum, na którym bankierzy centralni spotykaliby się, aby omawiać wspólne problemy.

Sir Otto Niemeyer został zrekrutowany ze Skarbu, aby służyć jako dyrektor BIS, po tym jak reprezentował Skarb w Komitecie Finansowym Ligi Narodów.

Pierwsze formalne posiedzenie Rady odbyło się 17 maja 1930 roku, kiedy BIS otworzył się do działalności i formalnie przejął fundusze, rachunki, kapitał i dokumenty Generalnego Agenta ds. Płatności Reparacyjnych.

Koncentracja władzy

Model współpracy banków centralnych promowany przez Normana opierał się na koncentracji decyzji w wąskim gronie finansowych elit, działających bez demokratycznej kontroli.

Milton Friedman, choć sam zwolennik niezależności banków centralnych w pewnych aspektach, zauważył ironię pierwszych dyskusji na ten temat: „nie do zniesienia jest w demokracji posiadanie tak dużej władzy skoncentrowanej w organie wolnym od jakiejkolwiek bezpośredniej, efektywnej kontroli politycznej”.

Norman marzył o niezależnej społeczności bankowości centralnej, która mogłaby podejmować decyzje bez ingerencji rządów.

Jego pogląd był taki, że zadaniem doradców nie jest mówienie mu, co ma robić, ale wyjaśnianie powodów jego decyzji – co ilustruje autokratyczny styl zarządzania.

Współpraca międzynarodowa w okresie międzywojennym była wyraźnie hierarchiczna i klubowa – decyzje podejmowała niewielka grupa wpływowych osobistości, które uważały, że wiedzą najlepiej.

Norman i jego partnerzy odtworzyli ekskluzywną atmosferę, która ułatwiała współpracę interpersonalną i rozszerzanie dwustronnej pomocy banków centralnych.

Ten model wykluczał szeroką debatę publiczną, parlamentarną kontrolę i demokratyczne mechanizmy odpowiedzialności.

BIS stał się symbolem tej elitarnej struktury – instytucją, w której bankierzy centralni spotykali się co miesiąc w Bazylei, podejmując decyzje o globalnych konsekwencjach bez udziału wybranych przedstawicieli społeczeństw.

Wielki Kryzys i upadek gold standardu

Decyzja Normana o powrocie do gold standardu w 1925 roku przy przedwojennej parytecie była najbardziej kontrowersyjną z jego posunięć.

John Maynard Keynes ostro sprzeciwiał się tej decyzji, ostrzegając, że doprowadzi ona do deflacji i bezrobocia.

Keynes prowadził krucjatę na rzecz odwrócenia priorytetów na korzyść stabilizacji wewnętrznego poziomu cen.

Norman jednak koncentrował się na czynnikach zewnętrznych – kursach wymiany i przepływach złota – bardziej niż na wewnętrznych problemach, takich jak bezrobocie i produkcja.

Uważał, że polityka monetarna nadaje się tylko do rozwiązywania problemów zewnętrznych.

W 1931 roku, u szczytu Wielkiego Kryzysu, Norman skomentował: „chyba że podjęte zostaną dramatyczne środki, aby go uratować, system kapitalistyczny w całym cywilizowanym świecie zostanie zniszczony w ciągu roku”.

Pożyczył 250 milionów dolarów w próbie odparcia spekulacyjnych ataków na funta.

Brytyjskie stopy procentowe zostały podniesione z 2,5% do 4,25% w 1931 roku.

Rząd zabezpieczył również 400 milionów dolarów w pożyczkach z amerykańskich i francuskich banków, aby uzupełnić swoje rezerwy, ale środki te zostały wyczerpane w ciągu kilku tygodni – kraj tracił 25 milionów dolarów złota dziennie.

Nawet Norman, który zainwestował tak wiele w przywrócenie i utrzymanie gold standardu, nie chciał tego robić.

We wrześniu 1931 roku Wielka Brytania opuściła gold standard.

Norman przebywał akurat na pokładzie statku HMS Duchess of Bedford, wracając z Kanady.

Zapomniawszy swojej książki kodowej, Norman musiał zostać poinformowany o decyzji rządu i swoich kolegów w Banku poprzez zakodowane wiadomości na otwartej linii.

Podobno Norman był poza pętlą informacyjną i nie rozumiał decyzji swoich kolegów aż do przybycia do Liverpoolu.

Stany Zjednoczone poszły za brytyjskim ruchem w 1933 roku, a Francja w 1936 roku.

Do pewnego stopnia timing brytyjskiej i amerykańskiej odbudowy po Wielkim Kryzysie wydaje się pokrywać z ich decyzjami o porzuceniu złota.

Kontrowersyjna rola BIS w okresie II wojny światowej

Najbardziej kontrowersyjnym działaniem BIS było przekazanie czechosłowackich rezerw złota Reichsbankowi podczas niemieckiej okupacji Czechosłowacji.

Transfer został autoryzowany zarówno przez Bank Anglii, jak i Banque de France, które BIS konsultował w pośpiechu.

Montagu Norman zatwierdził go bez konsultacji z brytyjskim Skarbem, argumentując w tamtym czasie: „nie mogę sobie wyobrazić żadnego kroku bardziej niewłaściwego niż wprowadzenie rządu do bieżących spraw bankowych BIS. Myślę, że oznaczałoby to ruinę”.

Transfer czechosłowackich rezerw złota do Reichsbanku został uznany za najbardziej kontrowersyjne działanie, jakie kiedykolwiek podjął BIS.

Ten incydent pokazał, do jakiego stopnia Norman uważał, że bankierzy centralni powinni działać niezależnie od kontroli rządowej, nawet w sprawach o tak poważnych konsekwencjach politycznych i moralnych.

Długofalowe konsekwencje i spadek

Po nieudanym przywróceniu gold standardu Norman doznał uszczerbku na reputacji.

Jak większość władz monetarnych swojej epoki, został osądzony jako niewystarczająco kreatywny.

Norman i inni byli powolni w porzuceniu finansowej świętej krowy swojego czasu – gold standardu.

W rezultacie był bardziej zainteresowany czynnikami zewnętrznymi niż wewnętrznymi problemami, takimi jak bezrobocie i produkcja.

W 1944 roku, po upadku i chorobie, Norman przeszedł na emeryturię w wieku 73 lat, akceptując tytuł szlachecki i stając się Lordem St Clere.

Zmarł w lutym 1950 roku.

Mimo kontrowersji, instytucje i praktyki, które Norman pomógł stworzyć, przetrwały.

BIS nadal funkcjonuje jako forum współpracy banków centralnych, a miesięczne spotkania gubernatorów G10, wspierane przez technokratyczny sekretariat i zespół komitetów eksperckich, stanowią okazję do koordynacji polityki.

Model niezależności banku centralnego od władzy politycznej, który Norman promował, stał się dominującym paradygmatem w drugiej połowie XX wieku i na początku XXI wieku.

Wiele uważa poprzednią erę globalizacji za szczyt niezależności banku centralnego.

Zasada niezależności banku centralnego została „wyryta w tablicach” jako fundament nowoczesnego systemu monetarnego.

Stabilizacja a realne skutki systemowe

Norman dążył do stabilności finansowej poprzez przywrócenie gold standardu, ale jego działania przyczyniły się do deflacji, bezrobocia i pogłębienia Wielkiego Kryzysu.

Jego wiara w „ortodoksyjną” politykę monetarną i gold standard jako system „knaveproof” okazała się błędna w realiach lat 20. i 30. XX wieku.

Keynes miał rację, ostrzegając, że powrót do złota przy przedwojennej parytecie będzie miał katastrofalne skutki dla gospodarki brytyjskiej.

Jednocześnie Norman stworzył model współpracy międzynarodowej banków centralnych, który przetrwał jego osobiste porażki i stał się fundamentem powojennego systemu finansowego.

BIS, mimo kontrowersji związanych z jego działalnością w okresie II wojny światowej, przekształcił się w kluczową instytucję globalnej stabilności finansowej.

Intensyfikacja współpracy banków centralnych poprzez BIS, miesięczne spotkania gubernatorów i techniczną koordynację, stanowiła kontynuację wizji Normana.

Znaczenie Montagu Normana dla współczesnych finansów międzynarodowych

Montagu Norman pozostał postacią paradoksalną – wizjonerem międzynarodowej współpracy banków centralnych, który jednocześnie popełnił fundamentalne błędy w polityce monetarnej, przyczyniając się do najgłębszego kryzysu gospodarczego XX wieku.

Jego przekonanie o konieczności niezależności banków centralnych od kontroli politycznej ukształtowało strukturę instytucjonalną współczesnego systemu finansowego.

Stworzył model, w którym decyzje o polityce pieniężnej podejmuje wąska elita ekspertów, działająca poza mechanizmami demokratycznej odpowiedzialności.

Ten model przetrwał do dziś i stanowi rdzeń funkcjonowania banków centralnych na całym świecie.

Jednocześnie jego działalność pokazała ograniczenia elitarnego podejścia do zarządzania finansami – koncentracja władzy w rękach kilku osób nie gwarantuje trafności decyzji, a brak demokratycznej kontroli może prowadzić do decyzji o katastrofalnych konsekwencjach.

Norman wierzył, że stabilność finansowa jest najwyższym celem i że eksperci wiedzą lepiej niż politycy i społeczeństwa, jak tego celu osiągnąć.

Ta wiara okazała się zgubna, ale struktury, które stworzył, przetrwały i nadal definiują sposób, w jaki świat zarządza swoimi finansami.